Вопрос квалификации имущества в качестве движимого и недвижимого для целей налогообложения приобрел особую актуальность после введения законодателем льготы по налогу на имущество организаций, предполагающей освобождение от этого налога движимого имущества организаций, принятого на баланс в качестве основных средств после 01.01.2013 (пункт 25 статьи 381 НК РФ[1]). Такое изменение законодательства было продиктовано стремлением стимулировать организации к инвестированию в средства производства и приобретению нового оборудования. Однако отсутствие в налоговом законодательстве критериев отнесения имущества к разряду движимого или недвижимого и противоречивая практика применения норм статьи 130 ГК РФ, разграничивающих вещи как объекты гражданского оборота на движимые и недвижимые, породили целый ряд трудноразрешимых практических вопросов. Эти вопросы сохраняют актуальность и в настоящее время, то есть после отмены с 2019 года указанной льготы и признания объектом налогообложения лишь недвижимого имущества организаций[2]. В результате непредсказуемого применения размытых критериев разделения имущества на движимое и недвижимое и налогоплательщики, и правоприменители оказались в ситуации правового хаоса, когда в отдельных ситуациях даже само наличие объекта налогообложения может быть установлено только при помощи технической экспертизы, что, безусловно, не соответствует требованиям правовой определенности, предъявляемым к публично-правовым институтам.

Повсеместное распространение приобрела практика переквалификации налоговыми органами объектов промышленного назначения предприятий, которые сами налогоплательщики в целях исчисления налога рассматривали как движимое имущество, в недвижимость. При этом налоговые органы, как правило, апеллируют к так называемой «технологической связанности» или «единству технологической цели» комплекса объектов. Фактически единым неделимым объектом предлагается считать весь производственный комплекс: поскольку в составе такого комплекса обязательно имеются капитальные здания или сооружения, этот комплекс в целом должен признаваться недвижимостью. Следовательно, в налоговую базу по налогу на имущество должна включаться вся стоимость производственного комплекса. Такая позиция прогнозируемо не устроила налогоплательщиков и породила множество споров, в которых суды вынуждены давать оценку действиям налоговых органов по отнесению того или иного имущества к числу объектов налогообложения. Однако единого подхода по рассматриваемой проблематике судебной практикой до настоящего времени не выработано.

С известной долей условности в судебной практике можно выделить два основных пути решения вопроса о включении или не включении конкретного имущества в число объектов налогообложения.

Первый – квалификация имущества как движимого или недвижимого на основании норм гражданского законодательства (критерий прочной связи с землей, сложной и неделимой вещи) и с помощью технических экспертиз[3].

Второй – разделение имущества на движимое и недвижимое с учетом Общероссийского классификатора основных фондов (далее – ОКОФ) и норм налогового законодательства[4].

Более удачным с политико-правовой точки зрения является второй подход, так как только он позволяет одновременно и разрешить спор, и обойтись без дорогостоящих технических экспертиз. Алгоритм применения этого подхода и разрешения споров, связанных с отнесением к числу объектов налогообложения налогом на имущество организаций того или иного имущества, на наш взгляд, должен выглядеть следующим образом.

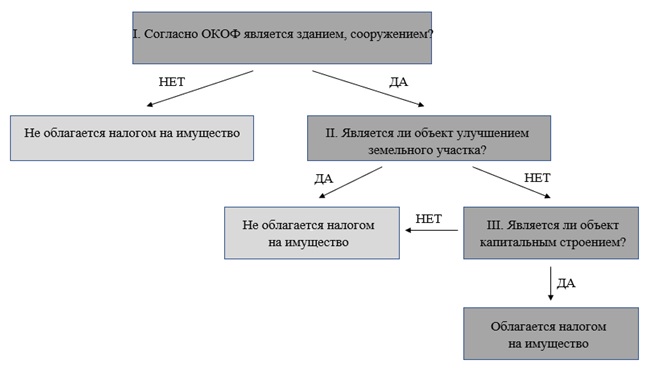

Схема «Алгоритм разрешения споров, связанных с разграничением движимого и недвижимого имущества в целях налогообложения».

Как видно, алгоритм состоит их трех блоков, в рамках которых устанавливаются юридически значимые обстоятельства. В зависимости от того, подтверждаются или не подтверждаются соответствующие обстоятельства, формулируется вывод о необоснованности обложения объекта налогом на имущество либо осуществляется переход к следующему блоку, в котором анализируются дополнительные обстоятельства.

Предлагая в первом блоке руководствоваться общероссийским классификатором основных фондов, мы исходим из позиции Верховного Суда РФ[5] о том, что вопросы квалификации объектов в качестве движимых или недвижимых в целях исчисления налога, должны быть очевидны любому «разумному налогоплательщику» и по общему правилу не должны основываться на экспертных заключениях. Поэтому на первом этапе оценки имущества в качестве объекта обложения рассматриваемым налогом логично использовать именно ОКОФ, так как каждый налогоплательщик способен определить к какому виду объектов из указанных в ОКОФ относится интересующее его имущество.

При этом:

– объекты, которые согласно ОКОФ отнесены к машинам, оборудованию, надлежит сразу признавать в целях исчисления налога на имущество движимым имуществом и не облагать налогом;

– объекты, которые согласно ОКОФ отнесены к зданиям, помещениям, сооружениям, облагать или не облагать налогом на имущество исходя из ответов на вопросы в следующих блоках предлагаемого алгоритма.

Данная позиция полностью соответствует правовой позиции Верховного Суда РФ, изложенной в пункте 31 Обзора судебной практики Верховного Суда РФ № 4 (2019), утвержденного Президиумом Верховного Суда РФ 25.12.2019, и в пункте 34 Обзора судебной практики Верховного Суда РФ № 3 (2021), утвержденного Президиумом Верховного Суда РФ 10.11.2021. В связи с этим полагаем, что и в последующем судебная практика будет придерживаться этой генеральной линии.

Применительно ко второму блоку алгоритма важно учитывать, что не признаются объектами налогообложения по налогу на имущество организаций земельные участки и иные объекты природопользования – водные объекты и другие природные ресурсы (подпункт 1 пункта 4 статьи 374 НК РФ). По этой причине важно установить, не является ли сооружение улучшением земельного участка.

Согласно правовой позиции Президиума ВАС РФ и Верховного Суда РФ, если объекты, хотя и прочно связанные с землей, не имеют самостоятельного функционального назначения и обслуживают только земельный участок, на котором они расположены, данные объекты не являются самостоятельными объектами гражданских прав. Эти сооружения рассматриваются в качестве улучшения того земельного участка, для обслуживания которого возведены, а потому следуют его юридической судьбе[6]. В обобщенной форме эта позиция воспроизведена в пункте 38 постановления Пленума Верховного Суда РФ от 23.06.2015 № 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», где указано, что замощение земельного участка, не отвечающее признакам сооружения, является его частью и не может быть признано самостоятельной недвижимой вещью (пункт 1 статьи 133 ГК РФ). В последующем эта позиция неоднократно воспроизводилась высшей судебной инстанцией[7] и может считаться устоявшейся.

В определении от 13.12.2021 № 305-ЭС21-12104 по делу № А40-95182/2020 Верховный суд РФ указал, что улучшения земельного участка, необходимые для использования этого участка по назначению, по общему правилу не подлежат налогообложению налогом на имущество организаций, поскольку не формируют самостоятельного объекта гражданских прав, отличного от земельного участка, и в соответствии с правилами бухгалтерского учета их стоимость не включается в стоимость возводимых на земельном участке сооружений капитального характера.

В письмах Минфина России[8] также указывается, что если асфальтированная площадка не является самостоятельной недвижимой вещью (сооружением – объектом капитального строительства), а является только замощением земельного участка (улучшениями земельного участка), покрытый асфальтом земельный участок (асфальтированная площадка) не признается объектом обложения налогом на имущество организаций в силу подпункта 1 пункта 4 статьи 374 НК РФ.

Рассматривая третий блок схемы, необходимо отметить, что именно в данном блоке должны устанавливаться те обстоятельства, которые являются в настоящее время наиболее спорными и дискуссионными.

Верховный Суд РФ в определении № 308-ЭС20-23222 от 17.05.2021 по делу № А32-56709/2019 впервые при рассмотрении налогового спора разделил сооружения на капитальные и некапитальные, приравняв последние в целях налогообложения налогом на имущество к машинам и оборудованию.

Для разграничения сооружений на капитальные и некапитальные следует обращаться к Градостроительному кодексу РФ (далее – ГрК РФ).

Согласно пункту 10.2 статьи 1 ГрК РФ под некапитальными строениями, сооружениями понимаются такие строения, сооружения, которые не имеют прочной связи с землей и конструктивные характеристики которых позволяют осуществить их перемещение и (или) демонтаж и последующую сборку без несоразмерного ущерба назначению и без изменения основных характеристик строений, сооружений (в том числе киосков, навесов и других подобных строений, сооружений).

Для создания объектов капитального строительства необходимы подготовка проектной документации, получение разрешений на строительство и на ввод объекта в эксплуатацию (статьи 48, 48.1, 49, 51, 55 ГрК РФ).

Согласно разъяснениям Министерства экономического развития РФ[9] те объекты, которые не вводятся в эксплуатацию в порядке статьи 55 ГрК РФ, относятся к движимому имуществу, так как являются некапитальными сооружениями.

В таких условиях вопрос о том, является ли объект капитальным или некапитальным для целей налогообложения надлежит решать исходя критерия необходимости (наличия) разрешений на строительство и ввод в эксплуатацию в отношении анализируемых сооружений. Если таковые требуются (имеются), то объект является капитальным и подлежит отнесению к числу объектов обложения налогом на имущество организаций. Если же названные разрешения не требуются (отсутствуют), то объект является некапитальным и налогом на имущество организаций не облагается. Только при таком подходе возможно приблизиться к достижению требования формальной определенности, которое Верховный Суд РФ сформулировал в определении № 308-ЭС20-23222 от 17.05.2021 по делу № А32-56709/2019.

В заключение отметим, что предложенный алгоритм разрешения споров, связанных с отнесением имущества к числу объектов налогообложения налогом на имущество организаций, не свободен от недостатков, так как не позволяет в целях налогообложения разграничить имущество организации на движимое и недвижимое лишь по формальным критериям и оставляет значительный простор для усмотрения правоприменителей. Оптимальным решением рассматриваемой проблемы, на наш взгляд, может выступать лишь внесение изменений в статью 374 НК РФ и признание объектом налогообложения только тех объектов, право на которые зарегистрировано в Едином государственном реестре недвижимости в установленном порядке. В таком случае вопрос разграничения движимого и недвижимого имущества в целях налогообложения будет полностью решен, количество споров по данной категории дел существенно сократиться и в целом будет достигнута правовая определенность налогообложения.

[1] Пункт 57 статьи 1 Федерального закона от 24.11.2014 № 366-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

[2] Подпункт «а» пункта 19, пункт 22 статьи 2 Федерального закона от 03.08.2018 № 302-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

[3] Судебные акты по делам № А40-62230/2019, № А40-15775/2019, № А40-317545/2018.

[4] Судебные акты по делу № А40-102666/2020, определение Верховного Суда РФ № 307-ЭС19-5241 от 12.07.2019 по делу № А05-879/2018, определение Верховного Суда РФ № 308-ЭС20-23222 от 17.05.2021 по делу № А32-56709/2019, определение Верховного Суда РФ № 308-ЭС21-6663 от 28.09.2021 по делу № А18-1531/2019, постановление Арбитражного суда Московского округа от 12.11.2021 по делу № А40-1615/2019.

[5] Определение Верховного Суда РФ 307-ЭС19-5241 от 12.07.2019 по делу №А05-879/2018.

[6] Постановление Президиума ВАС РФ от 17.01.2012 № 4777/08, постановление Президиума ВАС РФ от 24.09.2013 № 1160/13 (в письме от 20.04.2020 № БС-4-21/6581@ ФНС рекомендует учитывать изложенную в данном постановлении правовую позицию), определение Верховного Суда РФ № 307-ЭС19-5241 от 12.07.2019 по делу № А05-879/2018.

[7] Обзор судебной практики Верховного Суда РФ № 1 (2016), утвержденный Президиумом Верховного Суда РФ 13.04.2016, определение Верховного Суда РФ от 07.04.2016 № 310-ЭС15-16638 по делу № А35-8277/2014.

[8] Письма Минфина России от 13.11.2019 № 03-05-05-01/87416, от 14.02.2020 № 03-05-05-01/10366, от 01.04.2020 № 03-03-07/26051.

[9] Письмо Министерства экономического развития РФ от 11.10.2016 № Д23и-4847 (направлено для использования в работе ФНС РФ письмом от 10.11.2016 № БС-4-21/21273@).